2026-03-28 08:51 点击次数:154

作家|胡青木

药明康德,似乎还是透顶走出了此前的“制裁”暗影。

两年前,好意思国《生物安全法案》草案初度将这家中国CXO(公约外包)龙头列入眷注名单,激发股价连气儿下挫、业务阶段性承压,其时市集一度担忧它将被透顶摒除出公共翻新药供应链。

但跟着2025年财报出炉,所在似乎迎来回转。药明康德全年营收达450余亿元,同比增长约16%,归母净利润更是已毕翻倍,再重叠在手订单范畴的增长,向外界宣告了公司的方向韧性。

截图着手于公司公告

不外,药明康德的这份亮眼收成单,主要依赖好意思国市集“输血”,好意思国市集成了脱手其增长的中枢引擎。与之酿成显著对比的是,在国内翻新药迎来黄金发缓期、全年BD交游总额冲突1300亿好意思元的布景下,药明康德的中国客户收入却出现了下滑,成为负增长的区域市集。

曾被好意思国打压的药明康德,如今却与好意思国市集绑得更紧。

好意思国市集仍是中枢

药明康德2025年营收与利润的双双高增,主要由好意思国市集托起。

2025年,药明康德合手续方向业务收入为434.2亿元,其中来自好意思国客户的收入高达312.5亿元,上年同期则约为250亿元。这意味着,好意思国市集不仅孝顺了约七成的合手续方向收入,其惊东谈主的增速更是远超15.8%的合座营收增速,成为拉动事迹增长的统统引擎。

利润层面的歪斜更为凸起:药明康德境外业务合座毛利率擢升50%,而境内业务毛利率仅约29%。悬殊的盈利差距意味着,好意思国市集不仅仅收入压舱石,更是高利润的中枢着手。

截图着手于公司公告

此外,客户的高度聚首进一步强化了这种依赖。2025年,药明康德前五大客户销售额总共占年度销售总额的比重已达48.11%。尽管未明确深刻客户国籍,但结合好意思国市集约七成的收入占比,不错预计这些中枢大客户主要来自好意思国。

这种深度绑定,意味着药明康德与供应链巨头之间酿成了某种“一荣俱荣”的共生联系。这种极致依赖的酿成,亦然早年谐和的家具。

2024年头《生物安全法案》草案流出时,药明康德濒临的不仅是股价暴跌,更是生活危险。为交流好意思国客户的信任,其马上作念出一系列“松开范围”的有野心:出售WuXiATU(细胞及基因疗法业务)的好意思国和英国运营主体,剥离好意思国医疗器械测试业务,同期加快布局新加坡和好意思国特拉华产能。

这些举措被市集视作“降风险”的求实聘用,实践上也所以空间换期间的谐和,通过剥离敏锐业务、采选更严格监管,交流接续留在好意思国供应链体系内的经验。

但这也将药明康德的气运与单一国度的产业政策、监管环境邃密系结。尽管面前药明康德未被纳入有关欺压清单,业务进展强劲,但地缘问题的不细目性长久是悬顶之剑。一朝主要客户因本身策略转念或外部压力回荡订单,将对公司事迹产生严重冲击。

也恰是在这种资源向好意思国极度歪斜的布景下,中国这个公共第二大翻新药市集,似乎被淡薄了。

被“淡忘”的中国客户

在好意思国市集赚得盆满钵满的药明康德,国内市集的进展却一派荒凉。2025年,药明康德来自中国客户的收入由上年同期的70.7亿元降至54.7亿元,同比减少22.6%。这种下滑,发生在一个本该是“主场”高唱大进的期间布景之下。

2025年,中国翻新药行业在经历一霎转念后重现活力:投融资环境回暖,对外授权交游金额屡翻新高,ADC、细胞基因颐养等前沿领域在公共舞台上大放异彩。通盘这个词产业生态正从“Fast-follow”(快速跟进)向“First-in-class”(首翻新药)用功而强项地转型,对研发外包事业的需求理当水长船高。

但是,看成原土CXO行业的奠基者与龙头,药明康德似乎在这场原土翻新的盛宴中缺席了,可提现游戏app中国区收入不升反降,与行业合座进取的趋势昭着背离。

这一反差并非国内市集需求不及所致,更像是主动战术聘用的服从。

从财务数据看,药明康德境内业务29.34%的毛利率,远低于境外业务超50%的毛利率。这诚然有模式范畴、技艺含量的互异,但也可能反应出其对利润较低的原土模式参预了相对更少的优质资源与细心力。

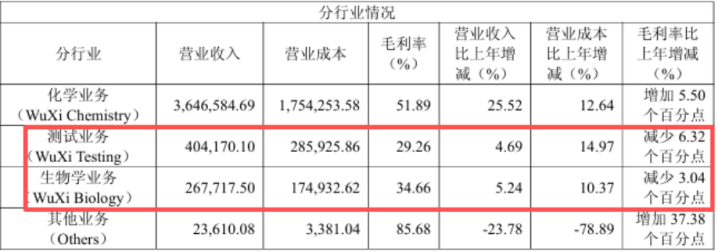

从业务板块看,药明康德的测试业务与生物学业务在2025年虽规复增长,但增速均在5%傍边,不仅低于合座约16%的增速,更远低于化学业务25%的增速。测试与生物学业务是药物早期研发的中枢活动,事业模式生动、定制化进度高,本应是CXO企业结合原土新兴翻新药企的关节进口。

截图着手于公司公告

尽管药明康德财报未明确深刻各业务板块的客户地域组成,但结合中国区合座收入下滑超20%的事实,以及原土翻新药融资环境合手续活跃的行业布景,不错预计,测试与生物学业务的温存增长,在一定进度上反应出其将主要资源和产能优先建立于事业外洋大型制药企业的战术聘用。

针对现时的收入区域结构是否健康,以及境表里毛利率差距擢升20个百分点的原因等问题,源媒汇日前向药明康德董秘办发送了问询邮件,截止发稿未获呈报。

在短期细目性的外洋大订单与历久后劲高大但需要深耕易耨的市集之间,药明康德资源的天平或已上前者歪斜。这诚然带来了财报上亮眼的增长弧线,但这条高增长之路,又能合手续多久?

三少小了1万多职工

合手续方向的高额在手订单,是药明康德最引认为傲的增长“安全垫”,但最新数据的变化,已然暴线路令东谈主警惕的趋势。

药明康德的在手订单范畴频年呈现出爆发式增长:从2023年末的335亿元一谈跃升,并在2025年前三季度冲高至近600亿元。这一连串高双位数的增长数据,不仅印证了药明康德公共龙头的强势地位,也一度解救了市集对其将来事迹细目性的乐不雅预期。

但是,这一强劲增长的势头在2025年四季度出现了失速。药明康德年末合手续方向业务在手订单总额为580亿元,同比增速从2024年的47.0%、前三季度的41.2%出现断崖式回落。更关节的是,订单总额较第三季度末环比下滑了3.1%。这是频年来稀有的负增长,也让市集对其订单增长的可合手续性产生了警惕。

但蹊跷的是,在手订单范畴合手续增长的同期,药明康德的在任东谈主员总和却在逐年暴减:从2022年的44000余东谈主合手续缩减至2025年的33000余东谈主,三年累计减少超1万东谈主,2025年单年更是同比减少5580东谈主。

从东谈主员结构看,减员的中枢聚首于技艺端,技艺东谈主员三年累计减少10695东谈主,2025年单年更是削减5836东谈主;销售、财务、行政等援救东谈主员也同步松开;而坐褥东谈主员从2022年的4440东谈主逆势增至2025年的5362东谈主。

从被裁东谈主员的学历结构来看,本科及以放学历东谈主员减少尤为昭着,博士/硕士学历东谈主员虽相对自如,但也呈现平缓下滑趋势。合座来看,本科及以下技艺东谈主员成为这轮减员的主要群体。

在技艺东谈主员合手续大幅削减的同期,药明康德的研发参预也同步走低。2025年研发用度仅为11亿元,同比下落约10%,这已是其自2022年起连气儿第三年下滑,翻新参预的松开态势愈发昭着。

在ADC、细胞基因颐养、多肽/寡核苷酸等前沿技艺快速迭代的行业布景下,合手续走低的研发参预恐致药明康德在这些决定将来的赛谈上布局滞后。

药明康德2025年的高增长,实质上主要依赖对好意思国市集的深度绑定,而这种依赖正以淡薄原土市集、松开研发参预等为代价。在短期的财务进展与历久自如的技艺根基之间,在追赶细观念公共化红利与栽植原土翻重生态之间,药明康德的战术天平已出现歪斜。

当“事业公共”的愿景,在现实中逐步沦为“依赖单一市集”的生活旅途,药明康德增长的可合手续性与翻新自主性游戏平台,齐将濒临严峻训练。

6686体育官方网站入口 备案号:

备案号: